Vorsicht: Betriebsaufspaltung beim Unternehmensverkauf !

Vor allem bei kleinen und mittelständischen Betrieben findet sich häufig das Konstrukt einer Betriebsaufspaltung. Die Bezeichnung und die Konsequenzen bedürfen schon einer ausführlichen Erklärung, wobei sich gerade im Zuge eines Unternehmensverkaufs noch weitere Fragestellungen und ungewollte steuerliche Konsequenzen ergeben können. Deshalb möchten wir mit diesem Fachbeitrag das gesamte Konstrukt Betriebsaufspaltung einfach und verständlich erklären, anhand eines Beispiels mögliche steuerliche Konsequenzen aufzeigen sowie Möglichkeiten zur steueroptimierten Vorgehensweise bzw. die Auflösung einer solchen Betriebsaufspaltung erläutern.

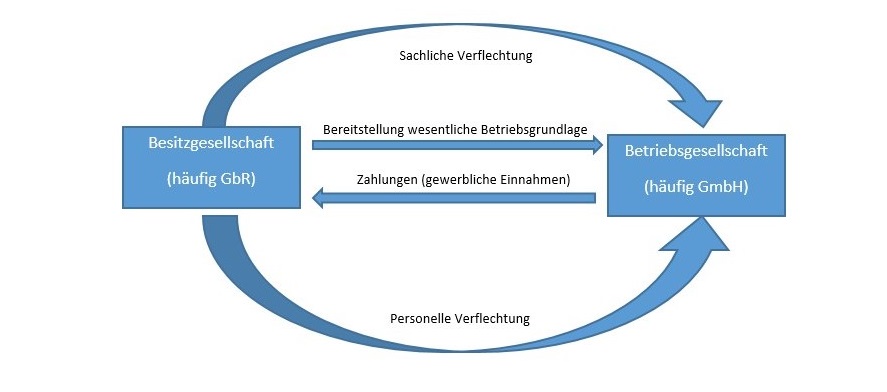

Definition: Was ist eine Betriebsaufspaltung?

Bei der Betriebsaufspaltung wird ein Unternehmen in zwei selbstständige Unternehmen und steuerlich getrennte Einheiten aufgespaltet. Es entsteht eine Betriebsgesellschaft (häufig eine Kapitalgesellschaft in Form einer GmbH) und eine Besitzgesellschaft (häufig eine Personengesellschaft in Form einer GbR). Die Besitzgesellschaft überlässt der GmbH wesentliche Betriebsgrundlagen. Diese können u.a. Immobilien, Patente, Marken, Domains, Maschinen, Kraftfahrzeuge etc. sein.

Was sind die Voraussetzungen für das Vorliegen einer Betriebsaufspaltung?

Eine Betriebsaufspaltung liegt vor, wenn eine Besitzgesellschaft einer Betriebsgesellschaft wesentliche Betriebsgrundlagen zur Nutzung überlässt. Voraussetzung dafür ist sowohl eine personelle sowie eine sachliche Verflechtung. Die personelle Verflechtung ist bereits gegeben, wenn die hinter beiden Unternehmen stehenden Personen einen Bestätigungswillen haben. Hierfür ist ausreichend, wenn eine Beherrschungsstellung, also die Mehrheit der Stimmen, in einer Person vereinigt ist.

Allgemeine Konsequenzen einer Betriebsaufspaltung?

Beim Vorliegen einer Betriebsaufspaltung werden alle Zahlungen an die Besitzgesellschaft steuerlich als gewerblich eingestuft. Wenn zum Beispiel die Besitzgesellschaft Mietzahlungen erhält, dann sind diese nicht mehr ‚als Gewerbesteuer befreite Einnahmen aus Vermietung und Verpachtung‘ sondern als ‚gewerbliche Einkünfte‘ zu versteuern.

Was sind im Zuge eines Unternehmensverkaufs die Konsequenzen einer Auflösung einer Betriebsaufspaltung?

Eine Betriebsaufspaltung kann durch den Verkauf der Betriebsgesellschaft (wie zum Beispiel der GmbH) beendet werden, da durch die Transaktion die persönliche Verflechtung zwischen der Betriebs- und Besitzgesellschaft beendet wird. In diesem Falle würde die Steuerverwaltung für die Besitzgesellschaft eine Betriebsaufgabe zugrunde legen. Dadurch müsste die Besitzgesellschaft alle stillen Reserven der wesentlichen Betriebsgrundlage, wie zum Beispiel eine Immobilie, aufdecken und anfallende Gewinne müssten versteuert werden.

Wird das Besitz- mit dem Betriebsunternehmen gemeinsam mitverkauft, dann handelt es sich in Bezug auf die Besitzgesellschaft um eine Betriebsveräußerung mit allen steuerlichen Konsequenzen. Nach unserer Erfahrung ist es aber häufig nicht unüblich, dass die Immobilie, und somit die wesentliche Betriebsgrundlage, beim Verkäufer verbleibt. Somit droht häufig die steuerliche Aufdeckung der stillen Reserven und eine nicht unerhebliche und teilweise überraschend hohe Steuerlast.

Ein Beispiel für die ergriffenen gestalterischen Möglichkeiten!

Vor kurzem konnten wir einen Handwerksbetrieb erfolgreich verkaufen. Zum Verkauf stand nur die operative GmbH (Betriebsgesellschaft). Diese nutzte die im Privatbesitz befindliche Immobilie für die Produktion und Abwicklung der Geschäfte. Der Tatbestand einer Betriebsaufspaltung lag also sachlich sowie personell vor, da der Inhaber der Geschäftsanteile auch der Besitzer der Immobilie war. In Abstimmung mit dem Steuerberater des Verkäufers konnten wir vor dem Verkauf der GmbH noch die Immobilie steuerneutral in eine Immobilien GmbH überführen. Diese Einbringung löste zwar die Zahlung der Grunderwerbssteuer aus (jedoch nur 3,5% da Baden Württemberg). Allerdings mussten die stillen Reserven (Verkehrswert der Immobilie minus Buchwert der Immobilie) nicht aufgedeckt und anschließend versteuert werden. Der Verkäufer konnte somit über 250.000 Euro sparen. Darüber hinaus müssen zukünftige Mieterträge nicht mit dem vollen Einkommenssteuersatz sondern nur mit der Körperschaftssteuer plus Solidaritätszuschlag (da Gewerbesteuerbefreiung) versteuert werden. Somit haben die Inhaber nicht nur bei der Veräußerung beträchtliche Steuern gespart sondern auch ihre Steuerquote für die zukünftigen Mieteinnahmen um über 50% reduziert.

Fazit: Betriebsaufspaltung beim Unternehmensverkauf

Die negativen und steuerlichen Konsequenzen einer Betriebsaufspaltung lassen sich bei einer Betriebsaufgabe oder bei Herbeiführung einer Betriebsveräußerung im Ganzen steuerneutral umsetzen. Dazu gibt es neben der weiteren Fortführung der gewerblichen Tätigkeit, der Aufnahme einer anderen gewerblichen Tätigkeiten oder der Umwandlung eine Vielzahl von Möglichkeiten. Es ist nur wichtig, dass dieses Thema im Rahmen der Transaktionsplanung und –durchführung von den handelnden Akteuren wie dem Verkäufer, dem Unternehmens-Broker, den Anwälten und dem Steuerberater frühzeitig thematisiert wird. Hier gilt es vor allem alle an einen Tisch zu bringen und die Möglichkeiten für alle zu durchdenken und umsetzbare Lösungen frühzeitig zu definieren und zu ergreifen.